こんにちは。QOL派女医のおりめです。

私がこのブログを始めたきっかけ、お金の話がしたいのに周囲に投資をしている人がいない、投資へ理解がある人がいないというものでした。

というわけで、今日は投資をあえてしない理由について考えてみることにします。

目次

投資はギャンブル?

投資をしているというと、よく言われるのが

投資ってギャンブルじゃないの?

貯金にしておきなよ!

みたいなことです。

投資に対するイメージでよく聞かれるのが「安くなった時に買って高くなったら売る、この繰り返し」というものです。

こういうのは例えばFXや仮装通貨をイメージしているのだと思います。実はこれは投資ではなく、投機です。

投資とは、世界経済は成長し続けるという前提のもと、そのおこぼれを頂戴することで利益を得る方法です。

長期にわたってじっくり行っていくものですので、投資先を分散させて市場に長く居続ける(=むやみに売買を繰り返さない)というのが基本になります。

つまりギャンブルのように一発逆転を狙うものではない、ということが言えます。

「銀行預金」という投資商品

とはいえ、私もちゃんと貯金はしています。

生活防衛費として既に生活費1年分にあたる金額を銀行預金として保有しています。

その上で元本割れのリスクがある投資という選択肢も取っています。

国内の銀行預金は、元本が保証されている代わりに超低金利のため、増える金額も微々たるものです。

2020年現在、定期預金の金利はご存じの通り0.01%程度です。そこからさらに税金が引かれていくので手元に残るのはもっと少ないです。

そんな銀行預金というたった1種類の金融資産に、全額「日本円で」「定期預金」として保有するというのはノーリスクと言えるのでしょうか。

さきほど、投資先を分散させるというのが基本だと書きました。

これでは日本経済が失速したときにダメージをしっかり被り、日本以外の国で経済成長をしたときにその恩恵を受けられません。

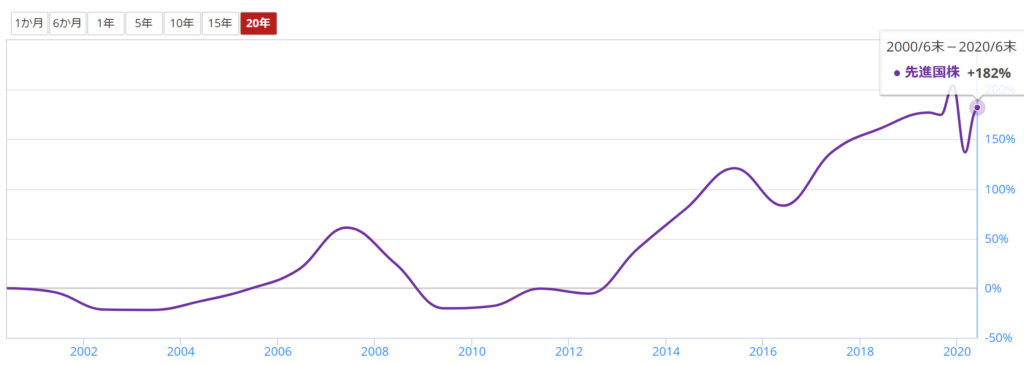

インデックス投資と銀行預金を比較

私は主にインデックス投資を行っているので。ここで銀行預金と比較してみましょう。

銀行預金の場合

まず、例えば2000年6月に100万円を10年間定期預金にしたとします。年利0.01%(複利)で計算すると2020年6月には1002002円(+2002円)となります。

20年で2002円の増加になります。この値を多いと見るか少ないと見るかは、次のインデックス投資の場合を参考にしてみると良いでしょう。

インデックス投資の場合

続いて先進国株式インデックスを2000年6月に100万円分購入して保有し続けた場合、2020年6月には資産価値は+182%、つまり182万円になっているということです。

この20年の間に暴落は何度か含まれています。

具体的には

- 2000年3月~2003年3月 ITバブル崩壊

- 2007年7月~2009年2月 世界金融危機

- 2008年8月~2009年2月 リーマンショック

が挙げられます。

一時的に元本割れしている期間はありますが、長期間市場に居続けることで最終的には大きくプラスに転じています。

20年間で82万円の増加です。銀行預金の場合とは比べ物にならないですよね。

結論:投資をしてみよう

以上を考えた上で全額銀行預金にする、というのならそれでもいいと思います。

ただなんとなく全額貯金しておこうという発想だったなら、その一部をまずは少額から投資に回してみてもいいんじゃないでしょうか。

ここまで読んでいただきありがとうございました!

それでは~